Source: Fidelity Investments Canada

Qu’est-ce que la volatilité des marchés?

La volatilité des marchés boursiers mesure les augmentations et les diminutions de leur valeur globale. Cela s’applique aussi aux actions ou aux obligations individuelles, dont les prix sous-jacents peuvent également fluctuer. La manière la plus répandue d’évaluer la volatilité consiste à mesurer la variation du prix d’un actif par rapport à son prix moyen sur une période donnée. L’écart-type est la mesure statistique la plus souvent utilisée pour représenter la volatilité[1].

Quelles sont les causes de la volatilité des marchés?

Il arrive souvent que les marchés boursiers deviennent volatils lorsque des événements externes créent de l’incertitude. Les principaux indices boursiers, comme l’indice composé S&P/TSX, ne fluctuent habituellement pas de plus de 1 % au cours d’une journée donnée. Pourtant, ces indices ont constamment augmenté et reculé de plus de 3 % chaque jour au début de la pandémie de COVID-19, en 2020. Un phénomène semblable s’est produit récemment dans le contexte de l’invasion de l’Ukraine par la Russie et de la guerre qui s’est ensuivie. Lorsque de tels événements externes surviennent, les investisseurs ne savent plus à quoi s’attendre, et cette incertitude peut déclencher une frénésie d’achats et de ventes[2].

La volatilité des marchés est souvent attribuée à différents facteurs comme les données sur l’économie, les nouvelles sur les entreprises, l’opinion d’analystes boursiers réputés ou des bénéfices inattendus. Certains observateurs du marché affirment également qu’elle est causée par les spéculateurs sur séance, les vendeurs à découvert et les sociétés de négociations à haute fréquence[3].

Les replis boursiers sont-ils normaux?

Oui. Les replis du marché boursier sont normaux et, comme nous le mentionnions plus haut, peuvent être dus à plusieurs facteurs. Quiconque a une connexion Internet peut vérifier combien de temps ont duré les krachs boursiers, les corrections et les marchés baissiers. (Un krach boursier est un effondrement rapide et habituellement inattendu des cours des actions. Une « correction » désigne généralement une chute de plus de 10 % du prix d’un actif par rapport à son sommet le plus récent. Ce terme peut aussi s’appliquer à l’ensemble du marché boursier. Un marché baissier correspond habituellement à un contexte où les cours des actions diminuent d’au moins 20 % par rapport à leurs sommets récents[4].) Cependant, personne ne connaît le moment, la nature et l’ampleur de ces replis[5].

Quand le marché boursier se redressera-t-il?

En bref, personne ne le sait. Si vous le saviez, vous pourriez probablement gagner beaucoup d’argent. Il y a bien sûr certaines choses que les investisseurs peuvent surveiller pour avoir une idée de l’orientation du marché. Par exemple, la possibilité que les banques centrales du monde entier relèvent les taux d’intérêt ne manque jamais d’attirer beaucoup d’attention; on peut généralement repérer les signes avant-coureurs de telles hausses dans des rapports économiques ou dans les commentaires des dirigeants des banques centrales. Les investisseurs surveillent aussi d’autres indicateurs économiques, comme les ventes au détail et l’activité dans le secteur du logement, plus particulièrement les mises en chantier et les ventes de maisons existantes[6].

Ce qu’il faut retenir, l’histoire nous le démontre : les marchés boursiers ne chuteront pas éternellement.

L’inflation et les taux d’intérêt

Qu’est-ce que l’inflation, et pourquoi est-elle si élevée?

L’inflation définit le pourcentage d’augmentation des prix des biens et des services. De nombreux facteurs influent sur les prix, notamment la rareté d’un produit, les coûts liés à la main-d’œuvre et aux matières premières, et la concurrence entre les entreprises qui offrent les biens et les services. Les politiques visant à stimuler la croissance économique peuvent aussi entraîner une inflation. Par exemple, lorsque les gens ont plus d’argent, ils ont tendance à acheter plus de choses, et la demande qui en résulte fait augmenter les prix[7].

Au Canada, l’inflation s’établissait à 6,8 % en avril 2022, un sommet de trois décennies. Plusieurs facteurs alimentent l’inflation, y compris les perturbations persistantes de la chaîne d’approvisionnement et la guerre entre la Russie et l’Ukraine, qui a eu pour effet, entre autres, de faire grimper les prix de marchandises telles que les produits agricoles, le pétrole et le gaz naturel[8]. De plus, avec l’assouplissement des restrictions de santé publique liées à la COVID-19, les gens dépensent l’argent qu’ils avaient épargné pendant le confinement pour s’offrir différentes choses, comme des voyages. Encore une fois, l’augmentation de la demande contribue à la flambée des prix.

Que sont les taux d’intérêt, et pourquoi augmentent-ils?

Un taux d’intérêt représente ce qu’il en coûte pour emprunter de l’argent. Il offre également une compensation à ceux qui acceptent de prêter de l’argent – et qui assument le risque associé à ce service. Les taux d’intérêt contribuent à l’évolution de l’économie en encourageant les gens à emprunter, à prêter et à dépenser. Cela dit, les taux d’intérêt changent constamment, et différents prêts sont assortis de différents taux. Si vous êtes prêteur, emprunteur, ou les deux, il est important que vous compreniez les raisons de ces changements et ces différences[9].

En avril, la Banque du Canada a relevé son taux directeur d’un demi-point de pourcentage. Il s’agissait de la première hausse de cette envergure depuis plusieurs dizaines d’années. Le but de la Banque était de freiner l’inflation galopante. Cette hausse a fait passer le taux d’intérêt directeur de la Banque (c’est-à-dire le taux de financement à un jour) de 1,0 % à 1,5 %. Quand la Banque augmente son taux de financement à un jour, les particuliers et les entreprises paient davantage d’intérêts sur les prêts personnels, les prêts aux entreprises et les prêts hypothécaires. Cela a pour effet de les dissuader d’emprunter, de diminuer les dépenses globales et, habituellement, de réduire l’inflation[10].

Comment dois-je gérer mes placements dans un contexte de volatilité?

Gardez la tête froide et ne perdez pas de vue vos objectifs.

Les fluctuations du marché peuvent ébranler les investisseurs les plus aguerris. Pourtant, la volatilité fait partie inhérente des placements.

« Devant les fluctuations spectaculaires du marché, il arrive que l’on remette en question sa stratégie et que l’on s’inquiète pour son argent, explique Ann Dowd, CFP, vice-présidente chez Fidelity Investments. On peut être tenté de réduire ou d’éliminer les placements en actions pour limiter les pertes et apaiser ses craintes, mais cela peut être contre-productif à long terme. »

Les replis du marché peuvent être angoissants et désagréables, mais d’un point de vue historique, les actions tendent à se redresser et à procurer aux investisseurs des rendements positifs à long terme. Les actions canadiennes se sont éventuellement rétablies après leur baisse marquée enregistrée en 2008 et 2009. Au sud de la frontière, les marchés boursiers américains ont fortement chuté pendant la deuxième moitié de 2015, lorsque la Chine a dévalué sa monnaie, puis de nouveau au début de 2016 dans la foulée d’une baisse des prix du pétrole. Plus tard la même année, après le vote sur le Brexit, les actions américaines se sont de nouveau repliées, tout comme elles l’ont fait à l’approche de l’élection présidentielle américaine de 2016, remportée par Donald Trump. Enfin, en 2018, les craintes entourant le conflit commercial entre les États-Unis et la Chine ont ébranlé les investisseurs, entraînant le recul des actions américaines. Pourtant, le marché a progressé de plus de 30 % dans l’ensemble au cours de cette période de trois ans[11].

Misez sur le long terme.

Selon un axiome, les investisseurs devraient « miser sur le long terme plutôt que tenter d’anticiper le marché ». Cela signifie qu’au lieu de tenter de spéculer sur les hauts et les bas du marché, vous investissez à intervalles réguliers (nous y reviendrons) en supposant que le marché boursier progressera à long terme. Des études ont montré que les décisions que prennent les investisseurs quant au moment où acheter ou vendre leurs placements font qu’ils obtiennent de moins bons résultats que s’ils avaient simplement acheté et conservé les mêmes placements[12].

Saisissez les occasions.

Pendant les creux des marchés, vous pouvez prendre plusieurs mesures, seul ou avec votre conseiller, pour mieux vous positionner dans une optique à long terme. Par exemple, si vous souhaitez vendre certains placements, vous pouvez profiter d’un repli pour réaliser des pertes à des fins fiscales, c’est-à-dire en les vendant à perte. Selon la juridiction fiscale dans laquelle vous vous situez, vous réduirez peut-être ainsi votre impôt à payer à court terme. Vous pourriez également passer en revue la composition de l’actif de votre portefeuille. Vous aurez peut-être l’occasion de tirer parti des prix moins élevés de certains actifs et de rééquilibrer vos placements[13].

Investissez régulièrement.

Si vous investissez avec régularité au fil des mois, des années et des décennies, les replis de courte durée n’auront guère d’incidence sur votre rendement global. Plutôt que d’essayer d’acheter ou de vendre en fonction des conditions de marché, envisagez d’adopter une approche plus rigoureuse, notamment pour investir à une fréquence hebdomadaire, mensuelle ou trimestrielle, peu importe l’évolution du marché boursier. Un conseiller peut vous aider en ce sens. Vous pourrez ainsi éviter les dangers de l’anticipation des marchés.

Évidemment, le fait de conserver vos placements en période de baisse ne garantit pas que vous inscrirez des gains ou que vous ne subirez jamais de pertes. Cela dit, une diminution des prix pourrait être avantageuse pour vous. Lorsque les marchés se replient, les prix des placements diminuent, et vos cotisations régulières vous permettent d’acheter un plus grand nombre de titres pour le même montant.

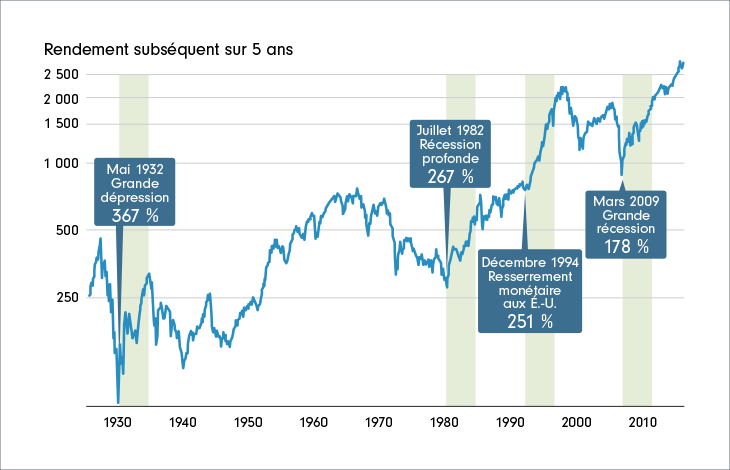

En fait, les périodes qui, d’un point de vue historique, semblaient être les pires pour investir se sont avérées les meilleures. La période de cinq ans la plus fructueuse sur le marché boursier américain a débuté en mai 1932, au cœur de la Grande Dépression. La deuxième période de cinq ans a commencé en juillet 1982, alors que l’économie connaissait l’une des pires récessions de l’après-guerre. Cette période a été marquée par des taux de chômage et d’intérêt à deux chiffres aux États-Unis et au Canada[14].

Évitez les comportements susceptibles de compromettre votre réussite.

Faire face aux défis comportementaux

Comprendre la finance comportementale permet d’éviter les décisions motivées par l’émotion qui peuvent entraîner des pertes inutiles. Il y a six comportements importants qui aident à comprendre les raisons pour lesquelles les investisseurs prennent leurs décisions de placement.

Biais d’ancrage

Le biais d’ancrage se produit lorsque les gens se fient indûment à l’information qu’ils ont reçue en premier dans une prise de décision. Par exemple, si vous trouvez d’abord un chandail qui vaut 1 200 $, puis en voyez en autre qui coûte 100 $, vous considéreriez probablement que le deuxième chandail est bon marché. Mais si vous n’aviez vu que le deuxième, celui de 100 $, vous ne penseriez probablement pas qu’il est bon marché. Le premier prix que vous avez vu (c’est-à-dire l’ancrage) a influencé votre opinion. Ce type de biais est plus répandu dans le commerce de détail, mais peut également se répercuter sur la façon dont vous évaluez des actifs individuels, comme les actions[15]. Il est préférable de reconnaître l’ancrage au moment de prendre une décision, mais rappelez-vous qu’en fin de compte, c’est l’objectif qui importe, pas le montant.

Biais de confirmation

Ce phénomène consiste, pour un investisseur, à privilégier une information qui confirme ce qu’il croit déjà, et à ignorer les faits et opinions potentiellement utiles qui ne concordent pas avec les siens[16]. Il peut être décrit comme une tendance naturelle à rechercher les réponses que vous voulez entendre plutôt que les bonnes réponses. Le fait de rechercher une confirmation des options peut donner lieu à une « pensée de groupe ». Il convient toutefois de garder à l’esprit que différentes situations nécessitent différents savoir-faire.

Biais d’appartenance

Faire comme tout le monde vous empêchera peut-être d’être le seul dans une situation embarrassante, mais pas d’avoir tort. Le biais d’appartenance, également connu sous le nom d’« effet d’entraînement », est un phénomène psychologique enraciné dans le comportement humain précoce qui fait qu’une personne rationalise une ligne de conduite comme étant la bonne pour la simple raison que tout le monde fait la même chose. Cela peut prendre la forme d’achats ou de ventes sous le coup de la panique : « tout le monde le fait, je devrais le faire aussi »[17].

Biais de récence

Le biais de récence survient lorsqu’une personne fonde ses décisions sur des événements récents ou sur les renseignements les plus récents. Ce comportement peut l’amener à prendre des décisions émotives en fonction de résultats récents ou à court terme, sans tenir compte des aspects rationnels de la situation et de ce qui s’est produit dans le passé. Ce biais peut avoir une incidence importante sur les investisseurs[18]. Si jamais vous manifestez ce comportement, rappelez-vous que la vérité d’hier n’est pas celle de demain.

Aversion à l’ambiguïté

Ce concept est souvent exprimé à l’aide de l’adage selon lequel « mieux vaut un mal connu ». Il s’agit d’un penchant pour les risques connus plutôt que les risques inconnus. Une personne qui présente de l’aversion à l’ambiguïté a tendance à faire des choix dont les résultats sont connus plutôt que d’autres dont les probabilités sont inconnues[19]. Le paradoxe de Daniel Ellsberg est une expérience dans le cadre de laquelle des personnes sont invitées à choisir une boule dans l’un de deux sacs et de deviner sa couleur. Un sac contient 50 boules rouges et 50 boules noires, et l’autre contient 100 boules rouges et noires dans une proportion inconnue. Les résultats montrent que davantage de participants optent pour le premier sac, car ils sont plus certains du résultat (c’est-à-dire qu’ils ont une chance sur deux de deviner correctement). Moins d’entre eux choisissent le deuxième sac, parce que l’issue est plus ambiguë. La meilleure façon de prévenir l’aversion à l’ambiguïté consiste à opter pour une planification axée sur les objectifs qui vous permet d’orienter votre ligne de conduite selon les résultats souhaités et non en fonction de la peur de l’inconnu.

Aversion à la perte myope

Il s’agit d’une plus grande sensibilité aux pertes par rapport aux gains, et d’une tendance à évaluer fréquemment les résultats. C’est pour cette raison que les gens ont tendance à affirmer qu’ils sont deux fois plus sensibles à une perte de 100 $ qu’à un gain de 100 $. Vous pourriez cristalliser vos pertes en vendant vos placements sous le coup de la panique durant un repli du marché, mais le fait de focaliser sur vos objectifs à long terme vous aidera à éviter ce comportement.

Quatre stratégies pour aider les investisseurs à modifier leurs comportements

1. Apprenez à vous connaître.

Prenez conscience de la façon dont vos tendances peuvent dicter vos décisions de placement. Il peut être difficile d’apprendre à mieux se connaître, mais l’examen de vos choix de placement au cours des périodes de volatilité précédentes peut vous donner des indications sur votre profil d’investisseur.

2. Évitez les ventes de panique.

Conservez vos placements pendant les replis du marché et les périodes de volatilité, en sachant que les marchés s’inscrivent généralement en hausse sur le long terme.

3. Gardez le cap.

Il est tout à fait approprié de passer en revue vos décisions de placement antérieures pour brosser un portrait de votre comportement, mais vous devriez éviter de ressasser les résultats passés. Mettez plutôt l’accent sur vos objectifs de placement et votre horizon de placement à long terme. Par exemple, si vous souhaitez prendre votre retraite à 62 ans, réfléchissez à la valeur qu’auront alors vos placements, en tenant compte du fait que les marchés progressent sur une longue période.

4. Parlez régulièrement à votre conseiller.

Votre conseiller financier peut vous aider à percevoir vos placements différemment et à ne pas laisser vos émotions (négatives ou positives) influencer vos décisions de placement.

Faites fi du bruit.

Que peuvent faire les investisseurs en période d’incertitude pour atténuer leur niveau de stress, d’inquiétude et de panique? Plusieurs choses : vous pourriez aller marcher, passer du temps avec votre famille et vos amis, et même visionner une émission prisée en rafale. Vous pouvez aussi apprendre à mettre l’accent sur ce que vous êtes en mesure de contrôler et à garder vos objectifs de placement à long terme en tête. Il est parfois préférable de laisser le « sale travail » associé à la surveillance des marchés financiers et à l’équilibrage optimal de votre portefeuille à votre conseiller financier.

Historique du marché

Rendement subséquent sur cinq ans des pires replis du marché boursier américain

Comme vous pouvez le voir dans le graphique ci-dessous, les actions américaines ont affiché des rendements robustes après certains des pires replis du dernier siècle. Par exemple, après la Grande Dépression en 1932, les actions ont inscrit un rendement sur cinq ans de 367 %. Cela signifie que si vous aviez investi 100 $ pendant les creux du marché, votre placement aurait valu 367 $ cinq ans plus tard*.

[1] [2] https://www.fool.com

[3] https://www.investopedia.com

[4] https://www.investopedia.com

[5] https://www.nerdwallet.com

[6] https://www.cnbc.com

[7] https://www.bankofcanada.ca

[8] https://www.theglobeandmail.com

[9] https://www.investopedia.com

[10] https://www.moneysense.ca

[11] [12][13][14] https://www.fidelity.ca/fr/investor/sixstrategiesvolatilemarkets

[15] https://corporatefinanceinstitute.com

[16] https://www.investopedia.com

[17] https://capital.com

[18] https://www.wallstreetmojo.com

[19] https://en.wikipedia.org

Tout placement dans un fonds commun de placement ou un FNB peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais de courtage et des charges. Veuillez lire le prospectus du fonds commun de placement ou du FNB avant d’investir, car il contient des renseignements détaillés sur le placement. Les fonds communs de placement et les FNB ne sont pas garantis. Leur valeur est appelée à fluctuer fréquemment, et les investisseurs pourraient réaliser un profit ou subir une perte. Le rendement passé pourrait ou non être reproduit.

Les énoncés aux présentes sont fondés sur des renseignements jugés fiables et sont uniquement fournis à titre informatif. Si ces renseignements reposent sur de l’information provenant, en tout ou en partie, de tiers, il nous est impossible de garantir qu’ils sont en tout temps exacts, complets et à jour. Ils ne peuvent être interprétés comme des conseils en placement ni comme des conseils d’ordre juridique ou fiscal, et ils ne constituent ni une offre ni une sollicitation d’achat. Les graphiques et les tableaux sont utilisés à des fins d’illustration seulement et ne reflètent pas la valeur future ni le rendement d’un fonds ou d’un portefeuille. Toute stratégie de placement doit être évaluée en fonction des objectifs de placement et de la tolérance au risque de l’investisseur. Fidelity Investments Canada s.r.i., ses sociétés affiliées et les entités qui lui sont apparentées ne peuvent être tenues responsables des erreurs ou omissions éventuelles ni des pertes ou dommages subis.

Certaines déclarations émises dans ce commentaire peuvent contenir des énoncés prospectifs de nature prévisionnelle pouvant inclure des termes comme « prévoit », « anticipe », « a l’intention », « planifie », « croit », « estime » et d’autres expressions semblables ou leurs versions négatives correspondantes. Les énoncés prospectifs s’appuient sur des attentes et prévisions visant des facteurs généraux pertinents liés à la situation économique, au contexte politique et aux conditions du marché, comme les taux d’intérêt, et supposent qu’aucun changement n’est apporté au taux d’imposition en vigueur ni à la législation applicable. Les attentes et les projections à l’égard d’événements futurs sont intrinsèquement assujetties, entre autres, à des risques et à des incertitudes parfois imprévisibles, et peuvent, par conséquent, se révéler incorrectes à l’avenir. Les énoncés prospectifs ne sont pas une garantie des rendements futurs, et les événements réels pourraient être substantiellement différents de ceux anticipés ou projetés dans les énoncés prospectifs. Certains éléments importants peuvent contribuer à ces écarts, y compris, notamment, les facteurs généraux liés à la situation économique, au contexte politique et aux conditions du marché en Amérique du Nord ou ailleurs dans le monde, les taux d’intérêt et de change, les marchés boursiers et les marchés des capitaux mondiaux, la concurrence commerciale et les catastrophes. Vous devez donc éviter de vous fier indûment aux énoncés prospectifs. En outre, nous n’avons pas l’intention de mettre à jour ces énoncés à la suite de l’obtention de nouveaux renseignements, de la concrétisation d’événements futurs ou pour quelque autre raison que ce soit.

De temps à autre, un gestionnaire, analyste ou autre employé de Fidelity peut exprimer une opinion sur une société, un titre, une industrie ou un secteur du marché. Les opinions exprimées par ces personnes représentent un point de vue personnel à un moment donné et ne constituent pas nécessairement le point de vue de Fidelity ou d’autres personnes au sein de l’organisation. Ces opinions sont appelées à changer à tout moment en fonction de l’évolution des marchés et d’autres facteurs, et Fidelity décline toute responsabilité en ce qui a trait à la mise à jour de ces points de vue. Ceux-ci ne peuvent être considérés comme des conseils en placement ni comme une indication de l’intention de négociation visant tout Fonds Fidelity, car les décisions de placement relatives à un Fonds Fidelity sont prises en fonction de nombreux facteurs.

Ces renseignements sont de nature générale et ne doivent pas être interprétés comme des recommandations ou des conseils d’ordre fiscal. La situation de chaque investisseur est unique et devrait être examinée par les conseillers juridiques et fiscaux de ce dernier.

© 2024 Fidelity Investments Canada s.r.i. Tous droits réservés. Les marques de commerce de tierces parties appartiennent à leur propriétaire respectif. Toutes les autres marques de commerce sont la propriété de Fidelity Investments Canada s.r.i.